- 宇治商工会議所

- 経営・創業支援

- 中小企業相談所のご案内

- 記帳・税金相談

- 確定申告 所得税

所得税及び復興特別所得税の確定申告は、個人の場合、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続です。

例年、個人の所得税の確定申告は2月16日~3月15日が提出期間となっています。宇治商工会議所では、個人事業主の方を対象に所得税の確定申告について相談・指導を行っております。

減価償却や決算書の作成など、確定申告をするためには毎日の収入や経費を正しく計算する必要があります。「帳簿のつけ方がわからない」、「忙しくて手が回らない」 、「上手な節税方法は?」 、「経費には何が含まれるの?」「消費税が変わったけどどうすれば・・?」など、お気軽にご相談下さいませ。

個人事業主の1年間の流れ

個人で事業を営む方は、日々の記帳と共に1年を通じ、必要に応じて税務署や各市区町村等に書類を提出したり、税金を納めたりする必要があります。

| 月 | 事業の流れ | 納税・提出関係 |

|---|---|---|

| 1 |

|

|

| 3 |

|

|

| 6 |

|

|

| 7 |

|

|

| 8 |

|

|

| 10 |

|

|

| 11 |

|

|

| 12 |

|

|

※納税期限が土日祝日の場合、納期限日が変更となる場合があります。各年の〆切については、税務署・各市区町村・道府県の案内をご確認ください。

※記帳などについての相談は、時期にかかわらず随時受け付けております。まずはお電話にてお気軽にご相談下さい。

※各納付先の色分けは 赤字が税務署、青字が市区町村、橙色が道府県となります。

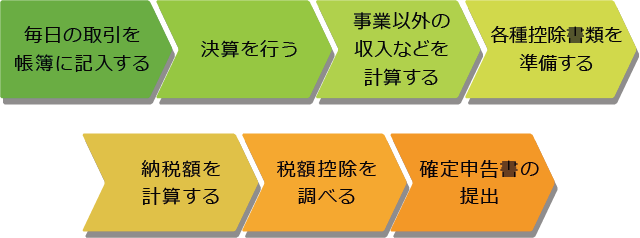

確定申告の流れ

毎日の取引を帳簿に記入する

個人事業主の方が、確定申告を行うには、まず1年間の事業にかかる収入や経費を正しく計算し、「事業所得」を算出しなければなりません。

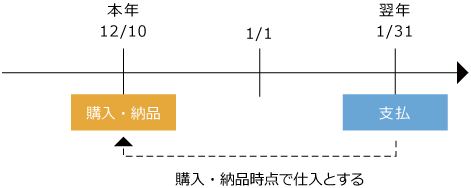

※原則、経費や収入は、現金を支払ったりした日ではなく、購入等を行った日に計上します。「発生主義」

実際に現金を支払った日で計上する「現金主義」による記帳を行うには、税務署へ届出が必要です。

実際に現金を支払った日で計上する「現金主義」による記帳を行うには、税務署へ届出が必要です。

※領収書・請求書等はすべて保管する(7年)

個人事業での帳簿づけの方法を申告方法別にみると、以下のように分かれます。

白色申告、青色申告10万円控除、青色申告10万円控除(現金主義)、青色申告55万円控除、青色申告65万円控除、の5つです。

| 白色申告 | 青色10万控除 | 青色10万控除 (現金主義) |

青色55万控除 | 青色65万控除 | |

|---|---|---|---|---|---|

| 簿記の要件 | 簡易な簿記 | 簡易な簿記 | 簡易な簿記 | 正規の簿記 | 正規の簿記 |

| 会計原則 (収入費用計上 のタイミング) |

発生主義 | 発生主義 | 現金主義 | 発生主義 | 発生主義 |

| 記帳方法 | 単式簿記 | 単式簿記 | 単式簿記 | 複式簿記 | 複式簿記 |

※簡易な簿記とは、簡易化された簿記の方法全般を指します。正規の簿記とは、正確な会計帳簿を作るために、会計における網羅性・立証性・秩序性の3要件を満たした簿記のことをいいます。

青色申告で55万円控除を受けるためには、いわゆる正規の簿記による記帳が必要で、白色申告と青色申告10万円控除では、簡易な方法による記帳が認められています。

青色申告で65万円控除を受けるためには、青色55万控除の要件に加え、e-Taxによる電子申告または、電子帳簿保存を行う必要があります。

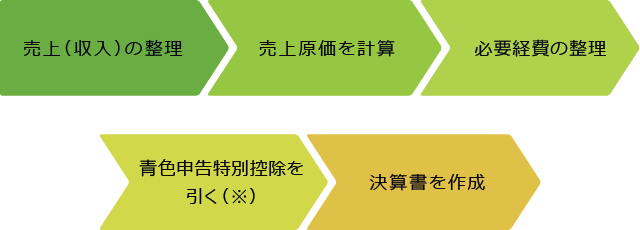

決算を行う

日々の帳簿から1年分の売上と仕入をまとめ、経費を科目ごとに分けて合計します。

※青色申告者の場合

- 売上(収入)の整理

- 本年中(1月~12月)に収入が確定した金額をまとめます。

未入金の収入も忘れずに!

実際に仕事が完了して、請求金額が決まっているものや、掛け売りでまだ実際には代金を受け取っていない売上でも、原則すべて本年中の収入となります。前年に未収入金として収入にした売り上げは除きます。

- 売上原価を計算

- 期首棚卸+本年中の仕入額-期末棚卸=売上原価となります。

期首棚卸高=昨年の期末棚卸高となります。

期末棚卸高は12月の最後に現在残っている在庫を棚卸して計算します。

本年分の仕入には、掛け買いなどでまだ支払が終わっていないものも含まれます。前年末に未払いで仕入れとした金額は除きます。

本年分の仕入には、掛け買いなどでまだ支払が終わっていないものも含まれます。前年末に未払いで仕入れとした金額は除きます。

- 必要経費の整理

- 各項目ごとに経費を分けて合計します。

3つのポイント

- 事業費、家計費を分ける

- 事業費、家計費をしっかり分けましょう。

家計費は基本的に必要経費として認められません。店舗併用住宅の方や自宅を事務所にしている方は事業で使っている部分と、家庭で使っている部分を分けることが大切です。

- 減価償却費の計算をする

-

減価償却費をきちんと計算しましょう。

事業に使うパソコンや社用車、建物などは使用年数が長くなると次第に価値が減っていきます。これらの購入費用は一度に全額経費として計上することはできませんが、毎年決まった額を費用として計上することができます。この方法を減価償却といいます。

また、減価償却に該当する資産の中でも、取得価額が10万円未満(もしくは使用可能な期間が1年未満)であれば全額経費として計上することができます。

取扱価額 原則 従業員1,000人

以下の青色申告者10万円未満 全額経費に

できる全額経費に

できる10万円以上

20万円未満3分の1ずつ

3年間にわたって経費にできる20万円以上

30万円未満減価償却する 30万円

以上~減価償却する

- 家族従業員の給与を控除する

-

配偶者、家族へ支払った分の給与を経費に算入しましょう。

申告者の事業を手伝っている配偶者や家族を専従者といい、その専従者に支払われた給与は必要経費に算入できます。青色申告者と白色申告者で控除できる金額は下記の通りです。青色申告者

不当に高額である場合を除き、全額経費にできる。(事前に届出が必要)

白色申告者

配偶者・・・86万円

配偶者以外・・・1人50万円まで※ただし、事業所得÷(専従者の数+1)で求められた金額といずれか低い方※次の要件を満たす必要があります。

※専従者になると「配偶者控除」「扶養控除」が受けられなくなります。

(1)申告者と生計を一にする配偶者その他の親族であること

(2)その年の12月31日現在で15歳以上であること

(3)その年を通じて6ヶ月を超える期間その申告者の営む事業に従事していること

- 青色申告特別控除を引く

-

青色申告では帳簿の付け方の難易度に応じて受けられる青色申告特別控除があります。

項目 内容 青色申告

特別控除現金出納帳、固定資産台帳などの帳簿付けができる人

→10万円の特別控除複式簿記による帳簿作成、確定申告の時に貸借対照表と損益計算書が作成できる人 →55万円の特別控除55万円の特別控除の要件に加え、e-Taxによる電子申告または電子帳簿保存ができる人 →65万円の特別控除

事業以外の収入を計算する

確定申告では事業の所得だけではなく、事業以外の所得も申告する必要があります。

所得の種類と計算の仕方については下記の通りです。

| 項目 | 内容 |

|---|---|

利子所得 利子所得 |

公社債預貯金の利子、公社債投資信託の収益の分配など 例)銀行の利子、郵便局の利息、国債の利子 計算式収入金額=所得 |

配当所得 配当所得 |

法人(公益法人等を除く)から受ける利益の配当や、投資信託(公社債投資信託等を除く)等の収益の分配による所得 例)株の配当 計算式収入金額-株式などを取得するための負債の利子 |

不動産所得 不動産所得 |

不動産等の貸付による所得(事業所得、譲渡所得に該当するものを除く) 例)マンション、アパートの賃貸収入、事業用の土地の貸付 計算式総収入金額-必要経費 |

事業所得 事業所得 |

製造業、卸売業、小売業、サービス業、農業、漁業その他の事業から生ずる所得 例)飲食店などの経営者 計算式総収入金額-必要経費 |

給与所得 給与所得 |

勤務先から受ける給料、賞与など 計算式収入金額-給与所得控除額 |

退職所得 退職所得 |

退職によって一時に受ける給与やこれらの性質を有する給与 例)退職金 計算式(収入金額-退職所得控除額)×1/2 |

山林所得 山林所得 |

山林の伐採による所得または山林の譲渡による所得 計算式総収入金額-必要経費-特別控除額(通常50万円) |

譲渡所得 譲渡所得 |

資産の譲渡による所得 例)総合課税:ゴルフ会員権、骨董品、金地金等の売却、個人事業主の事業用資産の売却 分離課税:土地の売却、建物の売却、株式の売却 計算式総収入金額-(取得費+譲渡費用)-特別控除額 |

一時所得 一時所得 |

1~8のいずれにも該当しない、一時的な所得 例)競馬の払戻金(通常)、満期保険金、懸賞金など 計算式総収入金額-その収入を得るために支出した金額-特別控除額(最高50万円) |

雑所得 雑所得 |

1~9のいずれにも該当しない所得 例)総合課税:公的年金等・個人年金の受給、原稿料、講演料、副業、仮想通貨 分離課税:先物取引、FX 計算式(公的年金等の収入金額-公的年金等控除額)+(公的年金等以外の総収入金額-必要経費) |

各種控除書類を準備する

納税額を計算する

総所得金額等から所得控除を差し引くと課税総所得金額が計算できます。(1,000円未満は切り捨て)

これに税率を掛けて所得税額を計算します。

| A 課税総所得金額(1,000円未満切り捨て) |

B 税率 |

C 控除額 |

|---|---|---|

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~3,299,000円 | 10% | 9万7,500円 |

| 330万円~6,949,000円 | 20% | 42万7,500円 |

| 695万円~8,999,000円 | 23% | 63万6,000円 |

| 900万円~17,999,000円 | 33% | 153万6,000円 |

| 1,800万円~39,999,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

税額控除を調べる

税金額から差し引けるものを税額控除といいます。

予め支払った金額が実際の所得税額よりも多い場合、その分の還付が受けられます。

※税金を払うとき…100円未満切捨

税金の払戻を受けるとき…1円単位まで計算

税額控除の種類について詳しくは下記ボタンよりご覧ください。

確定申告書の提出

確定申告書の記載見本はこちら(クリックすると国税庁の記載例のページが開きます)

-

様式B 第1表

-

様式B 第2表

宇治商工会議所の確定申告相談

宇治商工会議所では、個人事業主の方を対象に下記の日程で確定申告相談を実施しています。

必要資料をご持参の上、随時お越しください。

上記期間中、税理士によるe-Tax、その他相談も実施しています。

こちらは事前予約制となりますのでご希望の際はお電話にてご連絡くださいませ。

必要なもの

- 税務署からの配布書類(納付書等)

- 申告者の国民健康保険料等の金額がわかる書類

- 途中起業の方は前職の源泉徴収票

- 国民年金保険料控除証明書(国民年金加入者)

- 保険料控除関係書類(生命保険・地震保険・小規模企業共済等控除証明書)

- 配偶者、扶養者の生年月日・マイナンバーがわかるもの

- 配偶者に収入がある場合の収入金額がわかるもの(配偶者の源泉徴収票等)

- 住宅借入金の年末残高証明書(控除を受けられる方のみ)

- その他寄付金等の控除関係書類

- 複数収入がある方の場合、支払調書や給与の源泉徴収票等

- 印鑑

- 本人のマイナンバーカードまたは番号確認書類+身元確認書類

※医療費控除を受けられる方は、1月~12月までに支払った医療費などの合計額を計算し、根拠となる資料(医療費のお知らせや領収書)をお持ちください。

各種書類ダウンロード

-

確定申告に関する各種様式・手引きのダウンロード

下記、国税庁確定申告特集ページ内よりダウンロードいただけます。

国税庁確定申告特集 確定申告書などの様式・手引き -

所得税に関する届出書・申請書関係

個人事業の開業・廃業等届出書 所得税の青色申告承認申請書 青色事業専従者給与に関する届出・変更届出書 電子帳簿保存法関係の申請書等

所得税の更正に関する手続は下記ページよりご確認ください。

国税庁 所得税及び復興特別所得税の更正の請求手続

記帳・税金相談

宇治商工会議所へのアクセス

〒611-0021

宇治市宇治琵琶45番地13

宇治市宇治琵琶45番地13

TEL 0774-23-3101

FAX 0774-24-6930